Introduction : Pourquoi la relation client est-elle cruciale en 2024 ?

La relation client est depuis toujours au cœur de l’activité des banques et assurances. Dans ce secteur, les clients achètent de l’immatériel, un service dont ils ne perçoivent pas toujours la réalité concrète. Choisir une banque ou une assurance ne répond pas à un coup de cœur. Les occasions d’interagir avec sa banque ou son assurance ne sont pas si fréquentes, ou bien elles sont routinières (consulter ses comptes). Pourtant, même s’ils ne sont pas directement perçus par les clients, il existe bien des facteurs de choix, que les stratégies marketing doivent renforcer. Parmi ces critères, la qualité dans la relation client est un facteur évident : car si à l’échelle d’un individu il est difficile de juger de la qualité de service, et ce même après avoir ouvert un compte, constater que la relation client est jugée positive ou très positive à l’échelle de l’ensemble des clients de l’entreprise est déterminant.

Alors que le secteur est bousculé depuis quelques années par de nouveaux acteurs (les “néo banques” notamment), l’expérience client et la relation client sont devenus des enjeux essentiels pour l’avenir de ces entreprises.

Dans cet articles, nous aborderons les sujets de la personnalisation, de la fidélisation, et de l’innovation digitale, qui sont devenus trois piliers de la relation client dans le secteur banque-assurance.

1. Les nouveaux enjeux de la relation client en 2024

Les attentes clients ne cessent d’évoluer vers plus de personnalisation, de réactivité et d’omnicanalité. Aujourd’hui, lorsqu’un client s’adresse à sa banque, que ce soit son conseiller attitré, un opérateur du service client ou via un chat, il s’attend à ce que ce dernier dispose de toute l’information nécessaire au bon traitement de sa demande. Et si les interactions ne sont pas fréquentes, la rapidité (voire l’immédiateté) de la réponse est un enjeu essentiel : il est devenu difficilement supportable de devoir attendre ou prendre rendez-vous pour traiter une demande en lien avec son compte bancaire ou son assurance.

Le contexte réglementaire change aussi cette relation entre clients et institutions bancaires. Le RGPD, comme dans tous les secteurs, a conduit à renforcer la transparence et la protection des données. Mais dans le cas des banques, la directive sur les services de paiement (DSP2) a aussi joué en faveur d’une plus grande confiance, avec plus de sécurisation des paiements en ligne notamment. Grâce à cette évolution des normes, le digital devient un canal essentiel, et un terrain d’innovation incontournable. Applis mobiles, chatbots, intelligence artificielle sont amenés à redéfinir l’expérience client.

2. L’importance de la personnalisation dans la relation client

Du fait des nombreuses données disponibles, les banques et assurances peuvent créer des segmentations utiles en marketing, permettant de mieux personnaliser les messages et les offres. En voici quelques exemples.

- Le CRM des banques et assurances utilise souvent l’âge et les étapes de vie comme critère de segmentation. Cela leur permet d’offrir des produits ou services adaptés aux besoins spécifiques des différentes catégories d’âge : pour les jeunes adultes, des comptes courants sans frais ou les offres de crédit étudiant, pour les familles (30-50 ans) des offres sur les crédits immobiliers, les assurances habitation ou les plans d’épargne, et pour les seniors, des solutions de préparation à la retraite, des assurances dépendance ou des services d’assistance à domicile…

- L’utilisation des données et de l’intelligence artificielle permet aux banques et assurances de pousser la personnalisation à un autre niveau. Par exemple, si un client dépasse son découvert, il pourrait recevoir une notification avec une offre personnalisée pour un découvert autorisé ou un crédit à court terme. Autre exemple, basé sur l’usage : dans le domaine de l’assurance automobile, des offres de tarification personnalisée peuvent être proposées en fonction de l’utilisation réelle du véhicule, grâce à la télématique embarquée

- Enfin, les applications bancaires et assurantielles modernes sont un excellent moyen de personnaliser l’expérience client. Basés sur les habitudes de dépenses et d’épargne, les applications bancaires peuvent envoyer des recommandations automatiques sur la gestion budgétaire, ou suggérer des opportunités d’investissement. Dans le cas des assurances, elles peuvent apporter un suivi personnalisé : les clients peuvent recevoir des alertes personnalisées pour renouveler une assurance, optimiser leur couverture, ou bénéficier d’une réduction de prime basée sur leurs comportements (par exemple, une assurance santé offrant des réductions pour les clients qui suivent un programme de bien-être).

Ainsi la personnalisation bancaire et assurantielle sont des enjeux vitaux pour améliorer la relation client de ces entreprises. Une étude publiée en 2022 par l’éditeur de solutions marketing Adobe montraient pourtant que le cloisonnement de ces organisations restait un frein pour la création d’approches réellement omnicanales de l’expérience client : seulement 35% des dirigeants reconnaissaient avoir “nettement réduit les cloisonnements organisationnels” entre les différentes équipes marketing et expérience client..

3. La digitalisation au service de la relation client

Dans le secteur banque-assurance, l’essor des canaux numériques est flagrant. Si les néo-banques et néo-assurances sont les leaders de cette révolution, c’est aussi l’étendue du changement, qui touche pratiquement chaque grande enseigne du secteur, qui frappe. Self-service, applications mobile aux interfaces soignées et ergonomiques, chatbots réellement pertinents… Les outils numériques sont devenus incontournables pour les clients dans la gestion de leurs comptes.

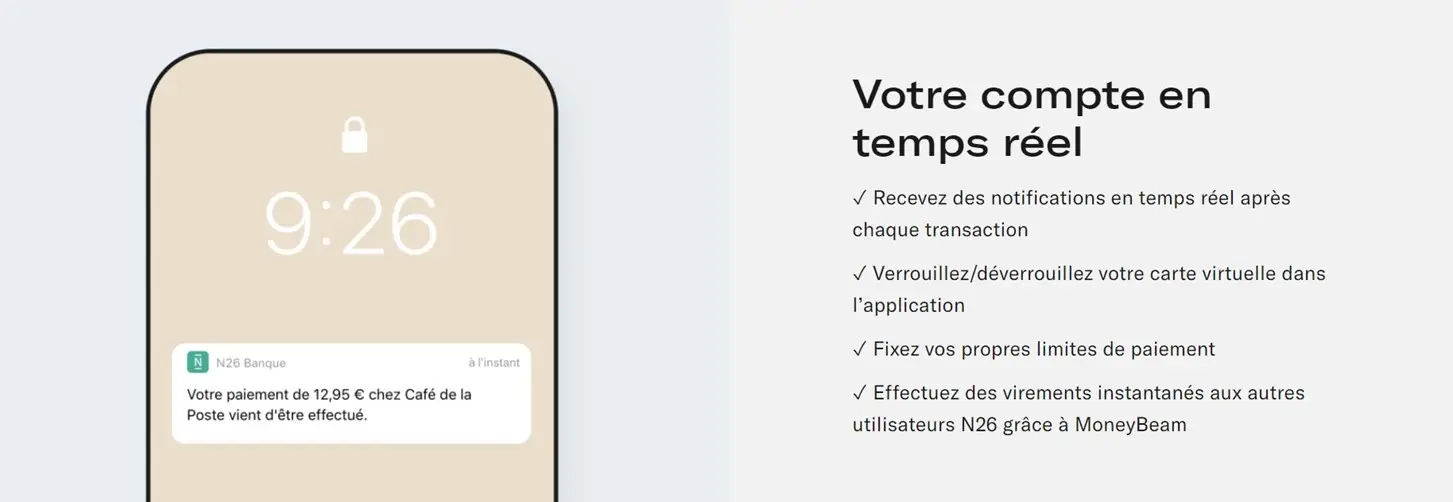

Ainsi, N26 propose par exemple un service client en français disponible 7 jours sur 7 via Livechat ou par email, et même joignable sur les réseaux sociaux. La banque propose l’utilisation de cartes virtuelles téléchargeables sur les wallets, activable et désactivable instantanément via l’appli mobile. Enfin, la banque se distingue par la fonctionnalité “Espaces” qui permet de créer des sous-comptes de façon ultra simplifiée pour organiser ses budgets et dépenses, au gré des projets du foyer.

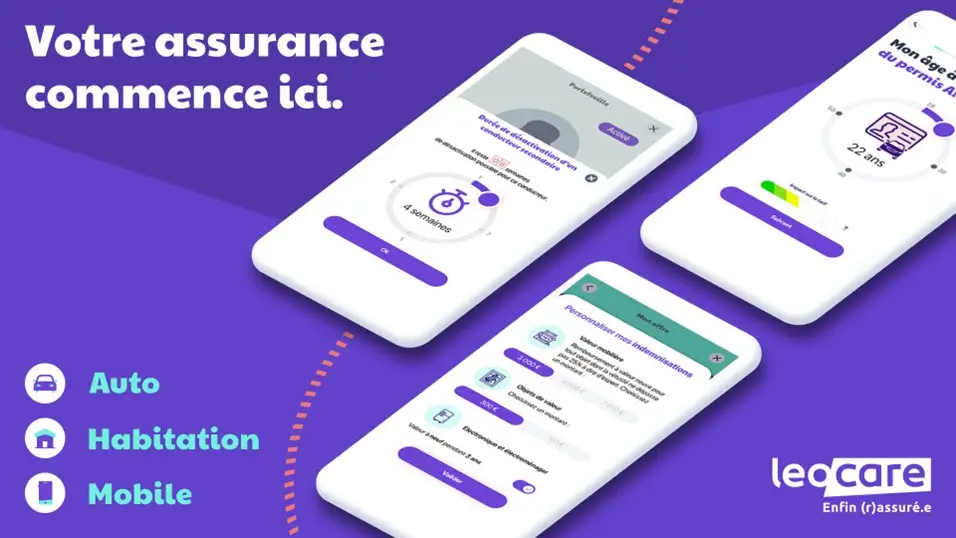

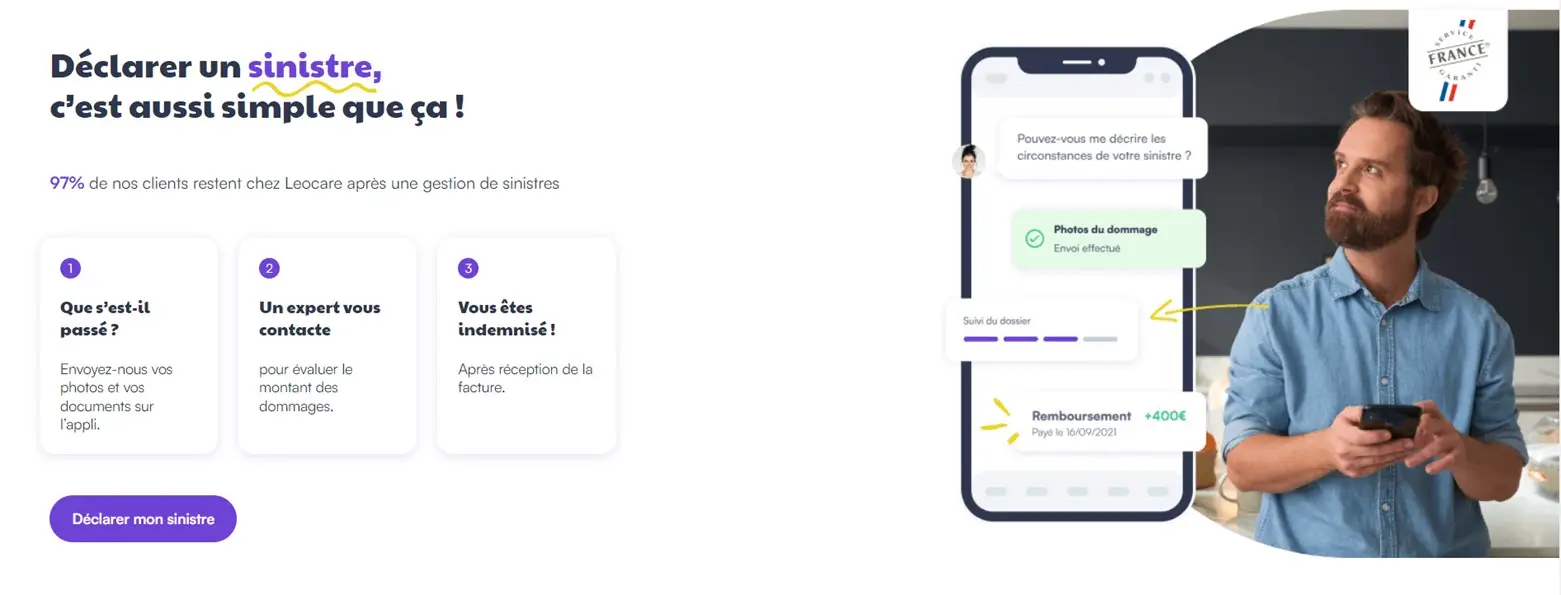

Les acteurs de l’assurance ne sont pas en reste dans cette digitalisation de la relation client. L’application mobile de Leocare, par exemple, relève haut la main le défi de rendre pratique et visuelle les différents produits d’assurance, et de donner le contrôle aux clients sur leurs paramètres de polices d’assurance via des interfaces mobiles très bien pensées.

L’assureur met aussi en avant la simplicité de la gestion d’un sinistre. Le sinistre est l’éventualité qu’on ne souhaite pas voir advenir, mais qui justifie la souscription : savoir que le gérer n’est pas plus compliqué qu’un échange de messages et de photos via une messagerie contribue sans doute à rassurer et fidéliser.

4. La fidélisation client : un levier de croissance pour les banques et assurances

Dans l’ensemble des leviers marketing de la relation client, les programmes de fidélité occupent une place particulière. Ils sont à la fois un service, et un outil marketing visant directement à accroître la fidélité.

En 2024, la tendance dans le secteur bancaire est clairement dans le sens des programmes de cash back. En effet, la carte bancaire étant l’élément central du service, il est naturel d’en faire la pierre angulaire du programme de fidélité : le principe est donc qu’en utilisant sa carte pour payer des achats chez des commerçants ou e-commerçants partenaires de la banque, le client cumule des remises en euros, qu’il peut ensuite récupérer sur son compte. La Banque Postale ou encore BNP Paribas proposent un tel programme de façon gratuite.

Le programme de fidélité “BoursoPrime” de Boursorama est quant à lui payant, mais avec un dispositif de récompenses des clients bancaires plus complet, puisqu’il propose un système de cashback généralisé à tous les commerçants et des avantages tels que 0.5 % d’intérêts supplémentaires sur le livret Bourso+ et 10€ de prime supplémentaire sur les offres commerciales du moment.

Si les programmes de fidélité visent à créer des mécanismes incitatifs pour augmenter la valeur client des assurances et banques, afficher un haut niveau de fidélité et de satisfaction s’avère aussi un très bon moyen de conquérir de nouveaux clients. Ainsi, insister sur la qualité du service client est, avec le prix, un axe de communication classique du secteur.

Autre exemple, dans l’assurance : Leocare fait du taux de rétention de ses clients post-sinistre (97%) un argument de conquête, affiché dès la home page de son site. Il n’y a pas meilleur argument en faveur d’une stratégie orientée relation client !

5. La gestion proactive des réclamations et la satisfaction client

Dans un secteur de services comme la banque et l’assurance, il est inévitable de devoir faire face à des réclamations des clients. Limiter le nombre de réclamations est certes un enjeu, mais il est tout aussi important de prévoir comment y répondre de façon efficace. Bien répondre à une insatisfaction s’avère très précieux, car cela permet souvent de faire d’un client insatisfait un véritable promoteur de la marque : l’entreprise sait reconnaître une erreur, y remédier promptement, et même ajouter une petite attention, elle fait d’un pépin une pépite, et démontre la qualité de son service client.

L’idéal est même de devancer la réclamation et de proposer proactivement une compensation. C’est ce que font La Banque Postale ou encore Arval, grâce à des dispositifs CRM mis en place par Dékuple avec la solution Codes For Gifts.

Ces dispositifs permettent d’augmenter la rétention client et d’améliorer les scores de satisfaction client (NPS, CSAT) de façon nette.

6. Les tendances à venir dans la relation client pour les banques et assurances en 2024

Les tendances du CRM dans le secteur banque assurance sont articulées sur trois axes majeurs.

- L’intelligence artificielle et le machine learning : Ces technologies permettent d’anticiper les comportements clients et de personnaliser les interactions.

- L’importance de l’éthique et de la transparence : Les consommateurs attendent de plus en plus de transparence de la part des institutions financières.

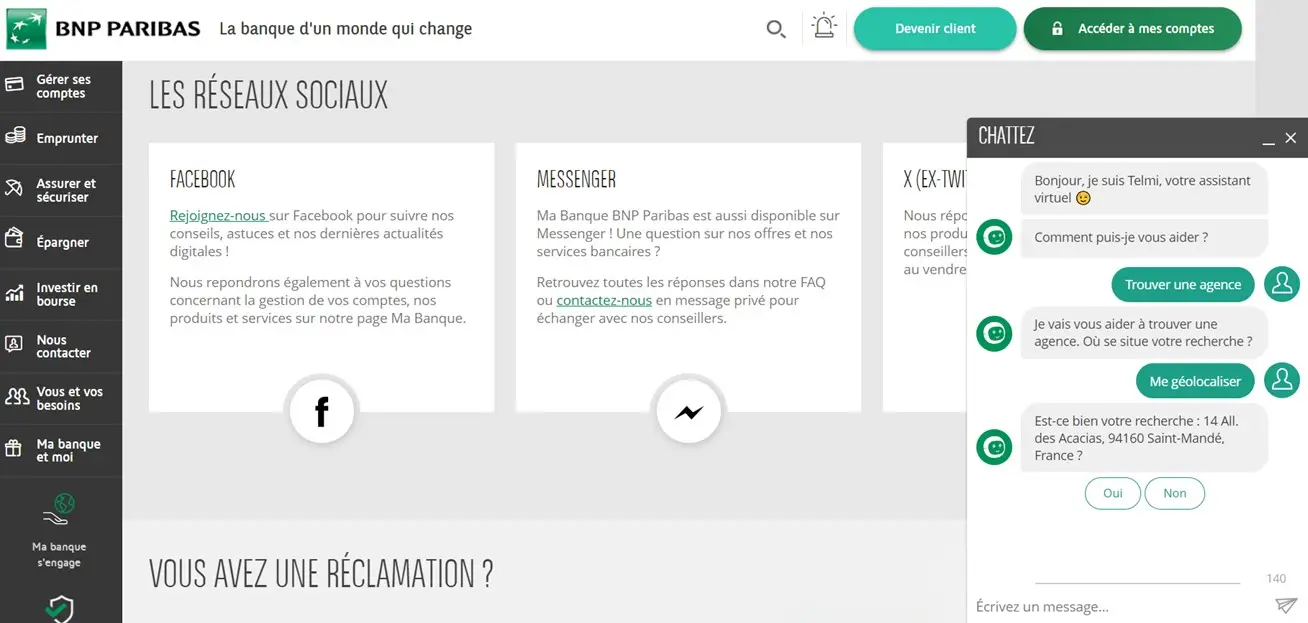

- Le rôle croissant des assistants virtuels : L’avenir de la relation client dans les banques et assurances sera en partie assuré par les assistants virtuels et les agents IA.

Conclusion : Comment les banques et assurances peuvent se démarquer par une relation client renforcée

En 2024, la relation client demeure un pilier stratégique incontournable pour les banques et assurances. Les tendances de personnalisation, de digitalisation et de fidélisation démontrent que l’expérience client n’est plus seulement un avantage concurrentiel, mais une condition essentielle à la croissance durable. La personnalisation, permise par l’exploitation des données et l’intelligence artificielle, permet d’offrir des services sur-mesure, tandis que la digitalisation simplifie et enrichit les interactions avec les clients, renforçant ainsi leur satisfaction. Par ailleurs, les programmes de fidélisation, qu’ils soient fondés sur des récompenses ou des systèmes de cashback, représentent des leviers efficaces pour accroître la rétention et attirer de nouveaux clients.

Dans ce contexte, les décideurs marketing doivent s’emparer de ces nouvelles opportunités pour repenser leurs stratégies, en mettant le client au cœur de chaque interaction. L’adoption d’une approche omnicanale, associée à une gestion proactive des réclamations, peut non seulement améliorer la satisfaction client, mais aussi transformer une insatisfaction en opportunité de fidélisation.

Enfin, avec l’émergence de l’intelligence artificielle et des assistants virtuels, il est crucial pour les acteurs du secteur de se montrer à la fois innovants et éthiques. En répondant aux attentes de transparence et de protection des données, les banques et assurances peuvent se démarquer dans un marché en constante évolution et sécuriser leur position à long terme. La relation client devient ainsi un facteur clé de différenciation et un vecteur de croissance indéniable pour les années à venir.